l2991956500@qq.com

新闻中心

当前位置:网站首页 >> 新闻中心 >> 新闻资讯要阳离子|阳涤复合丝|阳涤双色丝|阳离子低弹丝|阳离子长丝|找易丽纺

内容提要:

1.抛储不能满足市场需求,政策微调概率大

2.6月棉花进口量同比继续下降,但内外棉价差略有回升

3.全球棉花基本面在渐渐改善

4. 经济下行压力仍在,宽松货币政策将延续

5. 美棉下方空间有限

后市展望:

总观全球,棉花去库存之路漫漫其修远,但整体情况在慢慢改善,且究其仔细,主要库存集中在中国和印度两个国家,而这两个国家都是通过收抛储政策调控市场供给,因此,库存能否成为有效库存还要看国家的政策及态度,尤其是中国。国内方面,国家抛储政策依然决定着后期棉价的走势及方向,就目前来看,日抛储量仍然不能满足市场需求,成交率维持高位,成交价格一路攀升,抛储价成为现货的重要支撑,如果后期不增加投放力度,棉价易涨难跌。但是,一路上涨的棉价已经挤压了下游棉纺企业的生存空间,企业要求增加投放量的诉求也得到了相关部门的重视,预计后期政策或有轻微改变。如果是这样,短期棉价大涨的可能性不大,或以稳定为主。对于郑棉而言,目前的价格几乎与现货平水,下跌空间不会太大,但继续大涨也有难度,8月或以平稳调整为主。

一7月行情回顾与分析

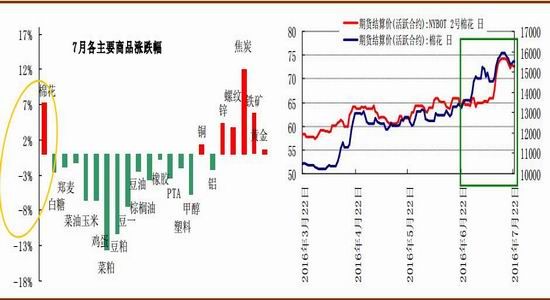

截止7月26日,如图1所示,7月整个期货市场品种以下跌为主,尤其是农产品板块,油脂油料领跌市场。对于郑棉而言,整体上7月份期货价格是震荡上行的,并创下两年新高。棉价一路上涨的主要推动力依然是来自于国储棉的限量出库,远远不能满足市场的现实需求,因此每日储备棉竞卖都是100%成交,成交价格也是一路上涨。同时,ICE美棉在7月中旬USDA供需报告公布前后大幅拉涨,导致内外棉价差进一步缩窄,从外部给国内棉价提供支撑。

图1:7月国内主要商品涨跌幅一览(截止7月26日) 图2:7月内外棉联袂上涨

资料来源:华安期货行业研究中心;文华财经

二基本面重要影响因素分析

2.1抛储不能满足市场需求,政策微调概率大

截至7月26日,储备棉轮出累计成交1537096.85吨,进口棉成交总量:296306.06吨,成交率:98.16%。国产棉成交总量:1240790.79吨,成交率:98.34%。可见,储备棉成交率非常高,而且成交价格也是一路攀升,受到广大纺织企业和贸易商的追捧。在储备棉竞拍热火朝天的背景下,现货价格水涨船高,纺织企业的经营利润受到严重压缩,导致棉纺企业怨声载道。而且,由于储备棉出库量不能满足市场需要,棉纺织企业棉花资源短缺问题愈演愈烈。

7月下旬,河南省34家棉纺织企业联名上书国家相关部门,随后,湖北、湖南、山东、河北、浙江、福建、江苏、广东等地的近150家棉纺织企业以电话、联名上书的形式向中国棉纺织行业协会反映储备棉投放存在的问题,希望就此问题建言国家相关部门,使得棉纺织企业的用棉问题尽快解决,保证棉纺织企业的正常生产。对此,中国棉纺织行业协会在7月21日组织了棉纺织企业座谈会,就企业关心的储备棉投放问题进行探讨。国家商务部、工信部、全国棉花交易市场、中国纤维检验局、中国棉花协会、中国纺织工业联合会相关领导以及70多家棉纺织企业近百人出席会议。

针对棉花下游需求企业的诉求,以及目前国内棉价单边上涨的实际情况,国家应该不会视而不见,预计后期储备棉政策或者其他相关管控政策会有所微调,以维持棉价稳定。

2.26月棉花进口量同比继续下降,但内外棉价差略有回升

据中国海关总署统计,2016年6月,我国进口棉花7.25万吨,环比减少0.58万吨,减幅7.36%;同比减少8.88万吨,减幅55.06%;2016年1-6月,我国累计进口棉花43.02万吨,同比减少50.28万吨,减幅53.89%。2015年9月-2016年6月,我国累计进口棉花79.59万吨,同比减少69.85万吨,减幅46.74%。总体来看,单月进口棉数量仍然在下降,这是有内外棉价差趋势变化所决定的,但从短期来看,如图4所示,内外价差有扩大趋势,进口棉优势再次显现,如果后期储备棉出库量不增加的话,国内用棉企业可能再次将目光转向进口棉。

图3:进口棉数量同比继续下跌 图4:内外棉价差回升,进口棉优势再次显现

资料来源:华安期货行业研究中心;中国棉花协会

2.3全球棉花基本面在渐渐改善

从全球供需来看,7月份,USDA预计美棉产量344万吨,相比6月份预期增加21.8万吨,这个市场并不意外。在6月30日的美棉种植面积报告中,USDA预计2016/17年度美棉实际播种面积在1002.3万英亩,较3月预测的956万英亩显著增加,较上年度增幅16.81%。因此,美棉产量大幅度调增是意料之内的。不过,USDA将巴基斯坦产量从196万吨下调到174.2万吨,减少幅度正好填补了美棉调增的空间。同时,2015/16年度USDA给出的中国期末库存预期是1323.7万吨,6月的预期是1356.3万吨,调减了32.6万吨;2016/17年度最新数据为1125.5万吨,相比前一个月的1190.9万吨调减了65.4万吨,两项累计下来中国2016/17年度期末库存累计同比减少198.2万吨。这个减少的部分,意料之中的是国储棉减少库存,但意料之外的是USDA对2015/16年度的数据进行修正,对2016/17年度中国期末库存产生影响。通过对巴基斯坦产量和中国的期末库存调减,USDA7月份预测报告在大片的喊空生中提振了ICE期棉的上涨。所以,从全球供需面来看,期末库存在减少,需求在缓慢增加,基本面在慢慢改善。

2.4经济下行压力仍在,宽松货币政策延续

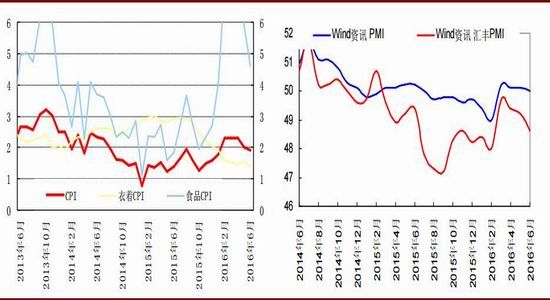

7月10日,国家统计局发布的数据显示,6月份CPI环比下降0.1%,同比上涨1.9%;CPI同比1.9%,重回“1”时代。食品烟酒项同比上涨3.7%,其中猪肉项上涨30.1%,对CPI同比贡献率为37.3%;鲜菜项在经过连续3个月的补跌后,同比下降-6.5%,低于2012-2015年的均值-6.3%。非食品烟酒项中,医疗保健类同比上涨了3.8%,较前值3.5%继续扩大。洪涝对后续月份CPI的正向影响在0.1%左右,不改变基本趋势,但可能使6月CPI同比为短期低点。PPI环比下降0.2%,同比下降2.6%。结束三个月的持续上涨。下半年工业品终端需求不强,去产能工作也仍处于前期,但在由于PPI前期连续26个月环比为负,后续工业品价格继续下跌的空间有限,预计年内PPI同比有望转正。另外,6月份,中国制造业PMI为50.2%,虽然连续4个月微高于临界点,但扩张幅度变化不大,而且财新PMI为48.6,低于前值,且仍然位于50以下,综合表明国内企业经营状况并不能过于乐观。

从外部看,受退欧事件影响,美联储9月加息概率不大,甚至年内可能都不加息,人民币在“中间价+CFETS”两条腿走路的新定价机制下,贬值预期平稳。国内,经初步核算,上半年国内生产总值340637亿元,按可比价格计算,同比增长6.7%,高于预期,国民经济保持了总体平稳、稳中有进、稳中有好的发展态势。但也要看到,国内外环境依然复杂严峻,经济下行压力仍然较大,在CPI,PPI维持低位运行的背景下,下半年宽松货币政策有望稳中求进。

图5:6月CPI小幅回落 图6:6月PMI继续回落,实体经济下行压力依然较大

资料来源:华安期货行业研究中心,Wind

三期货市场及资金面分析

3.1美棉下方空间有限

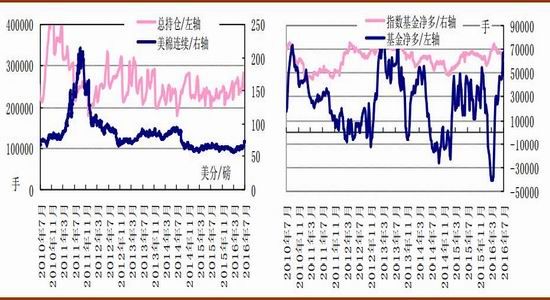

截止7月12日,CFTC棉花总持仓为327291手,较上月同期增加85348手,如下图所示,随着美棉价格稳步抬高价格重心,CFTC基金总持仓也在呈现不断稳步增加的趋势,尤其是基金净多头寸,出现V字反转,大幅增加,暗示非商业资金开始看多后市。另外,ICE期棉投资者参与数量、基金净多单均达到历史较高水平,显示多头人气占优。7月份ICE期棉涨幅超过12%,一方面是基本面发生了微妙的变化,另一方面也是资金推动所为。总观基本面,虽然2016年美棉产量会有小幅增加,但出口情况有所改善,而且全球期末库存也有微幅下降,预计美棉仍处于缓慢上涨的趋势。

图7:基金总持仓同比略增 图8:CFTC基金净多头寸大增

资料来源:华安期货行业研究中心;CFTC

四总结及后市展望

总观全球,棉花去库存之路漫漫其修远,但整体情况在慢慢改善,且究其仔细,主要库存集中在中国和印度两个国家,而这两个国家都是通过收抛储政策调控市场供给,因此,库存能否成为有效库存还要看国家的政策及态度,尤其是中国。

国内方面,国家抛储政策依然决定着后期棉价的走势及方向,就目前来看,日抛储量仍然不能满足市场需求,成交率维持高位,成交价格一路攀升,抛储价成为现货的重要支撑,如果后期不增加投放力度,棉价易涨难跌。但是,一路上涨的棉价已经挤压了下游棉纺企业的生存空间,企业要求增加投放量的诉求也得到了相关部门的重视,预计后期政策或许有轻微改变。如果是这样,短期棉价大涨的可能性不大,或以稳定为主。对于郑棉而言,目前的价格几乎与现货平水,下跌空间不会太大,但继续创新高短期也有难度,8月或以平稳调整为主。